- デジタルコンテンツ

- 【2024年最新版】食品業界の主要企業の株価と今後の見通しを徹底解説

【2024年最新版】食品業界の主要企業の株価と今後の見通しを徹底解説

2024年05月03日 金融

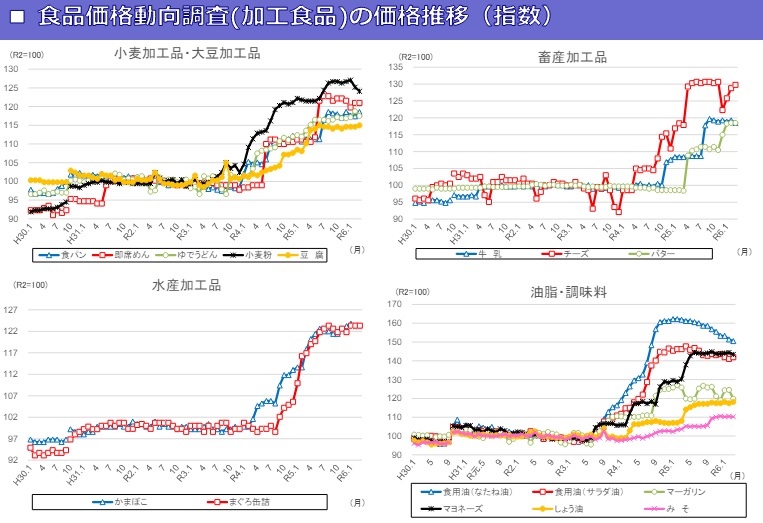

直近では円安が更に加速しており、160円台にも到達しています。

原材料やエネルギー価格など更に原価が高くなることが想定されている中、各社の動きに注目です。

業界の現状

直近では円安が更に加速しており、160円台にも到達しています。

食品業界では原材料高やエネルギー価格高など原価高に影響が出てくるため、各社値上げラッシュとなっており価格転換の進展が今後も業績の鍵となりそうです。

目先はコスト増、長期的には人口減少による国内消費減少も懸念されています。

そのため、生き残りには海外展開が必須となり今後海外売上比率がどこまで伸ばせるか、どのような海外戦略を立てているかが投資をする上でも企業を見るべきポイントになります。

食材

2001 ニップン 株価2,411円

【特色】製粉業界最古参、国内2位。業務用主体だが冷凍食品、健康食品など家庭用強化。アジア展開も

【連結事業】製粉32(6)、食品56(2)、他12(3) <23・3>

| 【業績】 | 売上高 | 営業利益 | 経常利益 | 純利益 | 1株益(円) | 1株配(円) |

| 連21. 3 | 329,566 | 10,331 | 12,620 | 8,608 | 112.3 | 36記 |

| 連22. 3 | 321,317 | 11,282 | 14,270 | 9,327 | 121.6 | 38 |

| 連23. 3 | 365,525 | 12,288 | 14,816 | 10,260 | 132.2 | 40 |

| 連24. 3予 | 405,000 | 22,000 | 24,500 | 25,500 | 327.0 | 56~65 |

| 連25. 3予 | 420,000 | 23,500 | 26,000 | 18,500 | 237.3 | 56~70 |

| 【財務】<連23.12> 百万円 | |

| 総資産 | 371,940 |

| 自己資本 | 210,285 |

| 自己資本比率 | 56.5% |

| 資本金 | 12,240 |

| 利益剰余金 | 139,438 |

| 有利子負債 | 61,674 |

| PER | PBR | 利回り | 信用倍率 |

|---|---|---|---|

| 7.7倍 | 0.89倍 | 2.32% | 42.26倍 |

【積極的に買いではない】製粉は価格改定で利益増。会社営業益は保守的なため固めの営業利益目標となっている可能性大。

中食・総菜事業の生産管理などでDXが浸透し生産性が向上していることで継続的に利益率が上がりやすい仕組みが作られてきている可能性が高い。株価は上昇しているが、まだまだPBRは低く推移。1倍以上になるまでは買い。ただ、更なる原材料高により価格転換の必要性がある。数量を維持もしくは増やせるかが鍵となる。

2002 日清製粉グループ本社 株価2,054円

【特色】製粉で圧倒的トップ。食品もパスタ類強く、大手級。エンジニアリング展開、海外M&A積極化

【連結事業】製粉53(4)、食品24(3)、中食・惣菜18(2)、他5(12)【海外】33 <23・3>

| 【業績】 | 売上高 | 営業利益 | 経常利益 | 純利益 | 1株益(円) | 1株配(円) |

| 連21. 3 | 679,495 | 27,197 | 29,886 | 19,011 | 64.0 | 37記 |

| 連22. 3 | 679,736 | 29,430 | 32,626 | 17,509 | 58.9 | 39 |

| 連23. 3 | 798,681 | 32,831 | 33,051 | -10,381 | -34.9 | 40 |

| 連24. 3予 | 850,000 | 51,000 | 52,000 | 33,000 | 111.0 | 42 |

| 連25. 3予 | 860,000 | 53,000 | 54,000 | 34,000 | 114.3 | 42~43 |

| 【財務】<連23.12> 百万円 | |

| 総資産 | 785,077 |

| 自己資本 | 475,603 |

| 自己資本比率 | 60.6% |

| 資本金 | 17,117 |

| 利益剰余金 | 342,202 |

| 有利子負債 | 47,318 |

| PER | PBR | 利回り | 信用倍率 |

|---|---|---|---|

| 20.4倍 | 1.28倍 | 2.04% | 7.51倍 |

【積極的に買いではない】製粉の数量は横ばいだが価格転換の浸透により売上、営業利益共に増収増益。更なる原材料高により価格転換の必要性がある。数量を維持もしくは増やせるかが鍵となる。PERが短期的には上昇しているのが気になるため積極的に買いに行く銘柄ではない。

2602 日清オイリオグループ 株価 5,050円

【特色】02年日清、リノール、ニッコーの製油会社が経営統合。家庭用首位。東南アジアを拡大中

【連結事業】油脂(油脂・油糧)63(3)、油脂(加工油脂)21(4)、加工食品・素材12(1)、ファインケミカル4(6)、他0(10)【海外】23 <23・3>

| 【業績】 | 売上高 | 営業利益 | 経常利益 | 純利益 | 1株益(円) | 1株配(円) |

| 連21. 3 | 336,306 | 12,324 | 13,836 | 9,244 | 278.3 | 80 |

| 連22. 3 | 432,778 | 11,670 | 12,648 | 8,595 | 265.2 | 90 |

| 連23. 3 | 556,565 | 16,186 | 16,242 | 11,157 | 344.3 | 120 |

| 連24. 3予 | 510,000 | 20,500 | 19,500 | 13,500 | 416.5 | 150 |

| 連25. 3予 | 530,000 | 22,000 | 21,000 | 14,500 | 447.4 | 180~190 |

| 【財務】<連23.12> 百万円 | |

| 総資産 | 389,929 |

| 自己資本 | 174,622 |

| 自己資本比率 | 44.8% |

| 資本金 | 16,332 |

| 利益剰余金 | 127,335 |

| 有利子負債 | 96,129 |

| PER | PBR | 利回り | 信用倍率 |

|---|---|---|---|

| 12.1倍 | 0.94倍 | 2.97% | 1.93倍 |

【買い】柱の油脂事業は主原料大豆・菜種の歴史的高値の中で値上げでも堅調に推移。原料価格の安定も続いており、5月にはオリーブ油を家庭用で23~64%、業務用で60~80%値上げを実施予定。

株価は上昇を続けているがPBR、PER共にまだ低推移のため5月の値上げが大きな数量減に繋がらなければ更に上昇が見込まれます。

2109 DM三井製糖ホールディングス 株価 3,030円

【特色】製糖国内最大手。19年度以降営業外の薬ロイヤルティ大幅減。大日本明治と21年4月経営統合

【連結事業】砂糖85(0)、ライフ・エナジー14(2)、不動産1(17) <23・3>

| 【業績】 | 売上高 | 営業利益 | 経常利益 | 純利益 | 1株益(円) | 1株配(円) |

| 連21. 3 | 108,887 | 3,631 | 3,788 | 2,764 | 107.6 | 50 |

| 連22. 3 | 147,880 | 3,630 | 3,479 | 3,657 | 112.9 | 60 |

| 連23. 3 | 163,310 | 1,100 | 19,058 | 7,911 | 245.2 | 120 |

| 連24. 3予 | 173,000 | 5,000 | 10,000 | 7,500 | 232.4 | 120 |

| 連25. 3予 | 173,000 | 5,100 | 5,000 | 3,300 | 102.3 | 120 |

| 【財務】<連23.12> 百万円 | |

| 総資産 | 196,431 |

| 自己資本 | 110,206 |

| 自己資本比率 | 56.1% |

| 資本金 | 7,083 |

| 利益剰余金 | 90,776 |

| 有利子負債 | 44,323 |

| PER | PBR | 利回り | 信用倍率 |

|---|---|---|---|

| 13.0倍 | 0.89倍 | 3.96% | 12.23倍 |

【積極的に買いではない】売上比率の高い砂糖の営業利益が出ていないのが気になるものの最大の産糖国ブラジルの生産復調で粗糖相場が沈静、国内相場上昇局面一服の公算が高く原価が抑えられる可能性も高い。ただ、円安の推移によっては読めない部分はまだまだ大きい。PER、PBRが共に低推移であるものの今後の円安の動向に更に注意が必要な銘柄。

2282 日本ハム 株価 5,156円

【特色】食肉国内首位。ハム・ソーセージも強い。生産から加工、販売まで一貫。海外や新規事業育成中

【連結事業】加工事業本部31(1)、食肉事業本部54(4)、海外事業本部14(-2)、他1(-3)【海外】13 <23・3>

| 【業績】 | 売上高 | 営業利益 | 税前利益 | 純利益 | 1株益(円) | 1株配(円) |

| ◇21. 3 | 1,176,101 | 47,060 | 48,874 | 32,616 | 318.0 | 94 |

| ◇22. 3 | 1,174,389 | 44,133 | 51,366 | 48,049 | 469.9 | 102 |

| ◇23. 3 | 1,259,792 | 17,859 | 22,162 | 16,637 | 162.4 | 110 |

| ◇24. 3予 | 1,300,000 | 39,500 | 40,000 | 27,000 | 263.1 | 112 |

| ◇25. 3予 | 1,330,000 | 42,000 | 42,000 | 28,000 | 272.9 | 113~117 |

| 【財務】<◇23.12> 百万円 | |

| 総資産 | 957,219 |

| 自己資本 | 518,123 |

| 自己資本比率 | 54.1% |

| 資本金 | 36,294 |

| 利益剰余金 | 387,846 |

| 有利子負債 | 234,244 |

| PER | PBR | 利回り | 信用倍率 |

|---|---|---|---|

| 19.6倍 | 1.02倍 | 2.17% | 1.55倍 |

【積極的に買いではない】春にロースハムなど低採算品中心に再値上げで営業益に影響する可能性が高い。

国内での肉の消費量は横ばいで今後は海外展開の売上比率を上げる戦略に注目が必要。現状は海外での比率は上がって来てはいるものの営業利益改善の施策が必要となりそう。

加工食品

2871 ニチレイ 株価 3,936円

【特色】冷蔵倉庫と冷凍食品で首位。第2の柱・低温物流は欧州でも成長中。水産、畜産も手がける

【連結事業】加工食品42(5)、水産10(1)、畜産13(1)、低温物流34(6)、不動産0(40)、他1(14)【海外】20 <23・3>

| 【業績】 | 売上高 | 営業利益 | 経常利益 | 純利益 | 1株益(円) | 1株配(円) |

| 連21. 3 | 572,757 | 32,949 | 33,532 | 21,212 | 159.2 | 50記 |

| 連22. 3 | 602,696 | 31,410 | 31,667 | 23,382 | 176.7 | 50 |

| 連23. 3 | 662,204 | 32,935 | 33,448 | 21,568 | 167.1 | 52 |

| 連24. 3予 | 675,000 | 36,500 | 37,500 | 24,000 | 187.9 | 74 |

| 連25. 3予 | 688,000 | 38,500 | 39,500 | 25,300 | 198.1 | 74~78 |

| 【財務】<連23.12> 百万円 | |

| 総資産 | 508,690 |

| 自己資本 | 246,376 |

| 自己資本比率 | 48.4% |

| 資本金 | 30,563 |

| 利益剰余金 | 199,371 |

| 有利子負債 | 113,712 |

| PER | PBR | 利回り | 信用倍率 |

|---|---|---|---|

| 20.9倍 | 2.04倍 | 1.88% | 1.29倍 |

【積極的に買いではない】冷食は値上げの中でも数量上向く。家庭用冷食はテレビCM投入で後押し、個食・プレートタイプ拡販狙っていくが、これが数量増になるかが鍵。広告宣伝費の原価だけが大幅に上がらないか注意が必要。低温物流は大型トレーラー活用した長距離輸送、集配の効率化を協力会社と進めるとのこと。運送費の原価率が下がっているかも注視していく必要がある。

海外売上比率はこの1年間でも上がっており、今後はここの比率を更に上げる戦略と営業利益率を上げる策が成長の鍵になりそう。PER、PBR共に高めの推移となっており積極的な買いは不要だが、現在の業績推移で株価が3,000円近くになれば買い。

1333 マルハニチロ 株価 3,075円

【特色】水産最大手。国内外に強固な流通網持つ。冷食・缶詰など加工食品も大手。畜産商事や化成品も

【連結事業】水産資源59(3)、加工10(3)、食材流通29(1)、物流2(6)、他0(45)【海外】23 <23・3>

| 【業績】 | 売上高 | 営業利益 | 経常利益 | 純利益 | 1株益(円) | 1株配(円) |

| 連21. 3 | 862,585 | 16,208 | 18,130 | 5,778 | 109.8 | 40 |

| 連22. 3 | 866,702 | 23,819 | 27,596 | 16,898 | 321.1 | 55 |

| 連23. 3 | 1,020,456 | 29,575 | 33,500 | 18,596 | 363.7 | 65 |

| 連24. 3予 | 1,020,000 | 27,000 | 31,000 | 22,000 | 436.8 | 70 |

| 連25. 3予 | 1,030,000 | 29,000 | 31,000 | 19,000 | 377.3 | 70~75 |

| 【財務】<連23.12> 百万円 | |

| 総資産 | 698,480 |

| 自己資本 | 205,828 |

| 自己資本比率 | 29.5% |

| 資本金 | 20,000 |

| 利益剰余金 | 124,694 |

| 有利子負債 | 309,360 |

| PER | PBR | 利回り | 信用倍率 |

|---|---|---|---|

| 7.0倍 | 0.75倍 | 2.28% | 11.79倍 |

【短期的な買い】25年3月期も食品が高水準を維持。利益稼ぐタイのペットフード復調。ただ漁業や北米の苦戦長引く。今後、旺盛な健康需要に照準をあてた商品発売を展開。この1年間で海外売上比率も4%上昇しており今後の海外展開も注目。PER、PBR共に低く推移しているものの有利子負債の比率が高く、財務状況に不安があるため短期的な買いはいいが、長期的な買いはお薦めしない。

2802 味の素 株価 5,775円

【特色】調味料最大手で海外も展開、コーヒーや冷凍餃子も強い。医薬用・食品用アミノ酸や電子材料も

【連結事業】調味料・食品57(11)、冷凍食品20(0)、ヘルスケア等22(17)、他1(-1)【海外】62 <23・3>

| 【業績】 | 売上高 | 営業利益 | 税前利益 | 純利益 | 1株益(円) | 1株配(円) |

| ◇21. 3 | 1,071,453 | 101,121 | 98,320 | 59,416 | 108.4 | 42 |

| ◇22. 3 | 1,149,370 | 124,572 | 122,472 | 75,725 | 139.4 | 52 |

| ◇23. 3 | 1,359,115 | 148,928 | 140,033 | 94,065 | 176.0 | 68 |

| ◇24. 3予 | 1,465,000 | 153,000 | 146,000 | 99,000 | 191.5 | 74 |

| ◇25. 3予 | 1,540,000 | 157,000 | 150,000 | 101,500 | 196.4 | 74~78 |

| 【財務】<◇23.12> 百万円 | |

| 総資産 | 1,785,526 |

| 自己資本 | 805,939 |

| 自己資本比率 | 45.1% |

| 資本金 | 79,863 |

| 利益剰余金 | 692,033 |

| 有利子負債 | 521,212 |

| PER | PBR | 利回り | 信用倍率 |

|---|---|---|---|

| 29.6倍 | 3.67倍 | 1.28% | 4.31倍 |

【積極的に買いではない】25年3月期は国内調味料、食品が改善基調。冷食伸長。買収会社のコスト負担がなくなるので増益が見込まれる。ただ、株価は既に高値で推移しており、積極的に買うような銘柄ではない。

2809 キユーピー 株価 3,160円

【特色】マヨネーズ、ドレッシングで国内首位。子会社にジャムのアヲハタ。持分会社にキユーソー流通

【連結事業】市販用39(6)、業務用36(2)、海外17(13)、フルーツソリューション4(2)、ファインケミカル2(9)、共通1(7)【海外】17 <23・11>

| 【業績】 | 売上高 | 営業利益 | 経常利益 | 純利益 | 1株益(円) | 1株配(円) |

| 連19.11 | 545,723 | 32,048 | 33,275 | 18,698 | 130.7 | 45記 |

| 連20.11 | 531,103 | 28,303 | 28,989 | 11,378 | 79.6 | 40 |

| 連21.11 | 407,039 | 27,972 | 29,698 | 18,014 | 128.2 | 47 |

| 連22.11 | 430,304 | 25,433 | 27,249 | 16,033 | 115.3 | 47 |

| 連23.11 | 455,086 | 19,694 | 20,490 | 13,174 | 94.8 | 50 |

| 連24.11予 | 480,000 | 25,500 | 26,700 | 13,800 | 99.3 | 50 |

| 連25.11予 | 500,000 | 28,000 | 29,000 | 16,500 | 118.7 | 50~53 |

| 【財務】<連23.11> 百万円 | |

| 総資産 | 426,006 |

| 自己資本 | 281,883 |

| 自己資本比率 | 66.2% |

| 資本金 | 24,104 |

| 利益剰余金 | 209,740 |

| 有利子負債 | 27,984 |

| PER | PBR | 利回り | 信用倍率 |

|---|---|---|---|

| 25.2倍 | 1.55倍 | 1.58% | 0.33倍 |

【好 転】マヨネーズは値上げ効果で増勢。ドレッシングは数量増で牽引。業務用調味料回復、卵も利益改善進む。海外は中国、東南アジア着実。鶏卵や食油資材高の影響薄れ営業益好転。工場や設備関連特損。

【対 策】鶏卵は輸入や調達先開拓、在庫増やすなど対策強化。25年にインドネシア、タイの工場新棟が本格稼働、国内供給や輸出拡充へ。米国も東海岸での拡大に本腰。

【積極的に買いではない】インドネシアやタイの工場本格稼働による海外売上比率の増加が鍵となりそう。国内の値上げ効果は一旦落ち着く可能性高い。売上や営業利益は増加傾向になりそうだがPERが高く推移しており株価も高めで推移しているため、現在の株価では積極的な買いの場面ではない。

2810 ハウス食品グループ本社 株価 3,092円

【特色】カレールウ国内首位。飲料、健康食品も。海外は米国豆腐が柱。中国育成中。子会社に壱番屋

【連結事業】香辛・調味加工食品42(7)、健康食品6(12)、海外食品18(11)、外食18(5)、他食品関連17(2)【海外】22 <23・3>

| 【業績】 | 売上高 | 営業利益 | 経常利益 | 純利益 | 1株益(円) | 1株配(円) |

| 連21. 3 | 283,754 | 19,397 | 19,820 | 8,733 | 86.7 | 46 |

| 連22. 3 | 253,386 | 19,227 | 21,125 | 13,956 | 139.8 | 46 |

| 連23. 3 | 275,060 | 16,631 | 18,253 | 13,703 | 140.0 | 46 |

| 連24. 3予 | 300,000 | 19,200 | 20,400 | 17,500 | 180.6 | 46 |

| 連25. 3予 | 317,000 | 21,500 | 22,700 | 15,500 | 160.0 | 46 |

| 【財務】<連23.12> 百万円 | |

| 総資産 | 428,633 |

| 自己資本 | 294,726 |

| 自己資本比率 | 68.8% |

| 資本金 | 9,948 |

| 利益剰余金 | 229,979 |

| 有利子負債 | 6,380 |

| PER | PBR | 利回り | 信用倍率 |

|---|---|---|---|

| 16.6倍 | 1.02倍 | 1.49% | 0.70倍 |

【増益基調】海外苦戦続くが、国内はルウカレー製品など数量減でも値上げ定着。壱番屋も既存店好調。退職給付関連特益。25年3月期は国内香辛料・調味料は値上げ効果もあり伸び継続。海外はタイなど改善基調。外食も客数、単価増で伸長。増益基調。

【簡 便】バーモントは時短調理可能なペーストタイプを投入。米国豆腐は価格競争厳しくエリアやジャンル見直しテコ入れ。

【買い】国内メイン事業の香辛・調味加工食品が値上げにより利益率が下がっている傾向にあるが、株価に折り込み済み。

今後、値上げが定着して数量が戻ってきたら増収増益で伸びる可能性が高い。PER、PBR共に低めのため買い。

2801 キッコーマン 株価 1,958円

【特色】しょうゆ最大手でシェア約3割。北米が利益柱に成長。デルモンテ加工食品のアジア商標権所有

【連結事業】国内食料品製造・販売23(5)、国内他1(8)、海外食料品製造・販売20(19)、海外食料品卸売56(7)【海外】75 <23・3>

| 【業績】 | 売上高 | 営業利益 | 税前利益 | 純利益 | 1株益(円) | 1株配(円) |

| 連21. 3 | 468,119 | 42,613 | 41,464 | 28,828 | 150.2 | 45 |

| ◇22. 3 | 516,440 | 50,682 | 54,231 | 38,903 | 202.9 | 61 |

| ◇23. 3 | 618,899 | 55,370 | 60,797 | 43,733 | 228.4 | 78記 |

| ◇24. 3予 | 667,700 | 61,400 | 68,600 | 50,600 | 265.9 | 93 |

| ◇25. 3*予 | 700,000 | 67,000 | 71,000 | 51,800 | 272.2 | *95 |

| 【財務】<◇23.12> 百万円 | |

| 総資産 | 616,545 |

| 自己資本 | 453,760 |

| 自己資本比率 | 73.6% |

| 資本金 | 11,599 |

| 利益剰余金 | 360,932 |

| 有利子負債 | 18,231 |

| PER | PBR | 利回り | 信用倍率 |

|---|---|---|---|

| 32.3倍 | 3.79倍 | 1.07% | 3.09倍 |

【最高益続く】海外は北米・欧州でしょうゆ、食品卸とも絶好調。国内は価格転嫁進む。為替関連益。25年3月期も海外が好調続き業績牽引。国内は値上げで減った数量が着実回復。子会社譲渡損ない。連続増益。

【第3工場】ウィスコンシン州に米国3カ所目の工場建設、26年秋稼働。初出荷までの初期投資は約430億円。4月に『デルモンテ』のトマト調味料など88品目値上げ。

【積極的に買いではない】業績は順調に推移しそうだが、それをおりこんだ形でPERとPBRが高めで推移しており、今後業績が予定通り伸びたとしても大きな変動にはならない。利回りも低く長期的な運用にはお薦めできない。

2897 日清食品ホールディングス 株価 4,146円

【特色】即席ラーメン先駆。カップ麺は国内シェア5割超。海外も米国軸に展開。日清ヨークや湖池屋も

【連結事業】即席めん関連81、他19【海外】37 <23・3>

| 【業績】 | 売上高 | 営業利益 | 税前利益 | 純利益 | 1株益(円) | 1株配(円) |

| ◇21. 3* | 506,107 | 55,532 | 56,233 | 40,828 | 130.6 | 40記 |

| ◇22. 3* | 569,722 | 46,614 | 49,182 | 35,412 | 114.5 | 43.3記 |

| ◇23. 3* | 669,248 | 55,636 | 57,950 | 44,760 | 146.9 | 46.7 |

| ◇24. 3*予 | 730,000 | 77,000 | 79,000 | 55,900 | 183.8 | *66.7 |

| ◇25. 3予 | 770,000 | 84,000 | 86,000 | 60,000 | 197.3 | 67~77 |

| 【財務】<◇23.12> 百万円 | |

| 総資産 | 790,938 |

| 自己資本 | 479,944 |

| 自己資本比率 | 60.7% |

| 資本金 | 25,122 |

| 利益剰余金 | 369,361 |

| 有利子負債 | 36,967 |

| PER | PBR | 利回り | 信用倍率 |

|---|---|---|---|

| 23.1倍 | 2.63倍 | 1.61% | 11.31倍 |

【連続最高益】国内は即席麺が原料高こなし増勢。乳酸菌飲料、ポテチも牽引。海外は欧米軸に伸長。25年3月期は海外鈍化でも伸び継続。国内即席麺は序盤に値上げ効果残る。飲料、ポテチも成長持続。最高純益。

【攻 勢】米国はマーケ費も投入し、1ドル超と当社では高めの価格帯の商品を若者に訴求。米国は25年8月、ブラジルは26年3月に新工場稼働、増強と効率化進める。

【買い】原料高による値上げでも純益になる事業基盤の強さがある。今後、海外展開を更に増強していくことで増収増益へ向かうと見られる。株価は決して安くはないが、長期的には買いの銘柄になる。

2875 東洋水産 株価 10,070円

【特色】戦後水産事業から出発。即席麺は国内2位。米国、メキシコでは圧倒的首位。チルド製品も展開

【連結事業】水産食品7(0)、海外即席麺41(15)、国内即席麺22(7)、低温食品12(10)、加工食品5(1)、冷蔵5(8)、他8(2)【海外】41 <23・3>

| 【業績】 | 売上高 | 営業利益 | 経常利益 | 純利益 | 1株益(円) | 1株配(円) |

| 連21. 3 | 417,511 | 36,460 | 38,697 | 29,070 | 284.6 | 90 |

| 連22. 3 | 361,495 | 29,737 | 31,834 | 22,414 | 219.5 | 90 |

| 連23. 3 | 435,786 | 40,330 | 43,724 | 33,126 | 324.4 | 100記 |

| 連24. 3予 | 475,000 | 61,000 | 66,500 | 50,000 | 489.6 | 120 |

| 連25. 3予 | 495,000 | 67,000 | 72,000 | 53,500 | 523.9 | 120~130 |

| 【財務】<連23.12> 百万円 | |

| 総資産 | 547,267 |

| 自己資本 | 432,557 |

| 自己資本比率 | 79.0% |

| 資本金 | 18,969 |

| 利益剰余金 | 353,849 |

| 有利子負債 | 392 |

| PER | PBR | 利回り | 信用倍率 |

|---|---|---|---|

| 16.8倍 | 1.03倍 | 1.47% | 0.63倍 |

【連続最高益】海外即席麺は節約需要強く米国など牽引。国内即席麺は値上げ効く。低温食品も着実。営業増益幅拡大。25年3月期も低温食品は焼きそば3人前など堅調増。即席麺は国内外とも数量増。原料高の影響薄れ、最高純益更新続く。連続増配も。

【対 策】2月時点で値上げ予定なく、国内主力ブランドの数量増に注力。CMや新商品、キャンペーン投入で価格定着狙う。

【買い】株価は大きく上昇しているものの、それ以上に業績が好調。PER、PBR共にこれからの業績の伸びを考えると短期では下落の可能性はあるものの中長期では上昇していく可能性が高い。

2212 山崎製パン 株価 3,780円

【特色】パン大手で国内シェア4割。菓子パンが柱。コンビニも展開。子会社に不二家、サンデリカなど

【連結事業】食品93(4)、流通6(-2)、他1(5) <23・12>

| 【業績】 | 売上高 | 営業利益 | 経常利益 | 純利益 | 1株益(円) | 1株配(円) |

| 連19.12 | 1,061,152 | 24,824 | 27,621 | 13,858 | 63.8 | 20 |

| 連20.12 | 1,014,741 | 17,438 | 19,734 | 6,956 | 32.0 | 22 |

| 連21.12 | 1,052,972 | 18,359 | 21,382 | 10,378 | 48.6 | 22 |

| 連22.12 | 1,077,009 | 22,032 | 26,127 | 12,368 | 59.1 | 22 |

| 連23.12 | 1,175,562 | 41,962 | 45,526 | 30,168 | 146.2 | 25 |

| 連24.12予 | 1,223,000 | 48,000 | 51,000 | 31,500 | 155.5 | 28 |

| 連25.12予 | 1,270,000 | 51,000 | 54,000 | 33,300 | 164.4 | 28~32 |

| 【財務】<連23.12> 百万円 | |

| 総資産 | 802,035 |

| 自己資本 | 400,137 |

| 自己資本比率 | 49.9% |

| 資本金 | 11,014 |

| 利益剰余金 | 343,395 |

| 有利子負債 | 72,298 |

| PER | PBR | 利回り | 信用倍率 |

|---|---|---|---|

| 24.3倍 | 1.93倍 | 0.74% | 0.73倍 |

【最高益】菓子パンは主力品の刷新や総菜系パン投入し単価伸ばす。食パンも扱い店数広げ増勢。コンビニ赤字縮小。不二家は前期の一時費用減り持ち直す。ベーカリー等も改善。原料高こなし最高純益。連続増配。

【対 策】食パン『ダブルソフト』は若年層狙い刷新、2枚入りも投入。洋菓子に続き和菓子も女性向けの開発強化。ベーカリーは機会・廃棄ロス削減や業務見直し進める。

【積極的な買いではない】値上げにより利益率は上がっているものの、販売量自体が落ちている。現状ではそこまで大きな業績の伸びは期待できない。PER、PBRを見ても現在の株価も少し高めに推移しているため、積極的に買う銘柄ではない。

菓子

2269 明治ホールディングス 株価 3,549円

【特色】明治製菓と明治乳業が09年統合。11年に国内首位の乳業、菓子と医薬品に再再編。海外拡大中

【連結事業】食品81(6)、医薬品19(11)【海外】12 <23・3>

| 【業績】 | 売上高 | 営業利益 | 経常利益 | 純利益 | 1株益(円) | 1株配(円) |

| 連21. 3* | 1,191,765 | 106,061 | 110,176 | 65,655 | 226.3 | 80 |

| 連22. 3* | 1,013,092 | 92,922 | 93,985 | 87,497 | 303.6 | 85 |

| 連23. 3* | 1,062,157 | 75,433 | 74,160 | 69,424 | 247.4 | 90 |

| 連24. 3予 | 1,098,500 | 80,000 | 78,000 | 51,000 | 182.7 | 95 |

| 連25. 3予 | 1,150,000 | 83,000 | 80,500 | 54,000 | 193.5 | 95~100 |

| 【財務】<連23.12> 百万円 | |

| 総資産 | 1,235,981 |

| 自己資本 | 751,340 |

| 自己資本比率 | 60.8% |

| 資本金 | 30,000 |

| 利益剰余金 | 620,429 |

| 有利子負債 | 81,172 |

| PER | PBR | 利回り | 信用倍率 |

|---|---|---|---|

| 20.6倍 | 1.32倍 | 2.68% | 3.66倍 |

【復 調】食品は値上げで数量減も採算改善効果が勝る。医薬品は『メイアクト』など抗菌薬に勢い。営業益上向く。25年3月期は前期の食品値上げがフル寄与。医薬品は抗菌薬続伸。海外で受託生産の好調続く。

【新工場】バターなど製造する新工場を北海道に建設。投資額約480億円で4月着工、27年3月に稼働へ。食品の海外事業拡大施策など含む新中計を5月に公表予定。

【積極的な買いではない】

2206 江崎グリコ 株価 4,141円

【特色】『ポッキー』などチョコ、ビスケット菓子メーカー大手。冷菓や乳製品、加工食品も。海外も展開

【連結事業】健康・食品15(4)、乳業21(1)、栄養菓子19(11)、食品原料4(18)、国内他20(3)、海外21(6)【海外】21 <23・12>

| 【業績】 | 売上高 | 営業利益 | 経常利益 | 純利益 | 1株益(円) | 1株配(円) |

| 連19.12変 | 288,187 | 15,605 | 17,002 | 12,047 | 185.3 | 60 |

| 連20.12 | 344,048 | 18,523 | 19,641 | 11,836 | 182.5 | 65 |

| 連21.12 | 338,571 | 19,307 | 21,708 | 13,519 | 208.4 | 70 |

| 連22.12 | 303,921 | 12,845 | 13,646 | 8,099 | 126.6 | 80記 |

| 連23.12 | 332,590 | 18,622 | 21,285 | 14,133 | 222.3 | 80 |

| 連24.12予 | 351,000 | 19,000 | 21,500 | 15,000 | 235.9 | 90 |

| 連25.12予 | 365,000 | 20,500 | 23,000 | 16,000 | 251.6 | 90~95 |

| 【財務】<連23.12> 百万円 | |

| 総資産 | 395,743 |

| 自己資本 | 262,543 |

| 自己資本比率 | 66.3% |

| 資本金 | 7,773 |

| 利益剰余金 | 226,230 |

| 有利子負債 | 30,001 |

| PER | PBR | 利回り | 信用倍率 |

|---|---|---|---|

| 17.6倍 | 1.00倍 | 2.17% | 2.38倍 |

【償却負担】主力ポッキー、プリッツが堅調持続、価格改定効果も発現。冷菓は高水準、ヨーグルトやアーモンド飲料も着実増。ただ原材料高続き、マーケ費用増や基幹システムの償却負担増重い。小幅増益。増配。

【稼 働】投資額340億円の基幹システムが4月稼働、業務標準化や課題の早期発見など狙う。ヨーグルトはブランド構築、アーモンド飲料は新製品含め定着へ訴求。

2201 森永製菓 株価 2,544円

【特色】菓子大手。日本初のチョコレート一貫製造開始。菓子、冷菓が主力。健康食品、海外事業を育成中

【連結事業】食料品製造95(8)、食料卸売3(4)、不動産及びサービス1(44)、他0(7)【海外】11 <23・3>

| 【業績】 | 売上高 | 営業利益 | 経常利益 | 純利益 | 1株益(円) | 1株配(円) |

| 連21. 3* | 199,990 | 19,162 | 19,767 | 13,405 | 133.3 | 40 |

| 連22. 3* | 181,251 | 17,685 | 18,247 | 27,773 | 276.3 | 45 |

| 連23. 3* | 194,373 | 15,235 | 15,757 | 10,059 | 104.4 | 50 |

| 連24. 3予 | 210,000 | 19,500 | 20,150 | 14,200 | 156.7 | 55 |

| 連25. 3予 | 230,000 | 21,000 | 21,400 | 15,200 | 167.8 | 55~60 |

| 【財務】<連23.12> 百万円 | |

| 総資産 | 212,059 |

| 自己資本 | 127,435 |

| 自己資本比率 | 60.1% |

| 資本金 | 18,612 |

| 利益剰余金 | 87,927 |

| 有利子負債 | 19,000 |

| PER | PBR | 利回り | 信用倍率 |

|---|---|---|---|

| 16.2倍 | 1.81倍 | 2.16% | 3.18倍 |

【堅 調】冷菓は秋冬の需要増。菓子は受験期にブドウ糖人気高まりラムネが好調。価格転嫁進展。25年3月期は米国消費減退でハイチュウ停滞。ただ国内菓子・冷菓が数量堅調。値上げで原料高こなす。増配か。

【価格改定】4月にキャンディーやチョコ等約3~18%値上げ。カカオや砂糖価格の高騰に対応。氷菓子『アイスボックス』は酒の割り材としての使用提案、冬の需要喚起。

2229 カルビー 株価 3,456円

【特色】スナック菓子最大手。ポテトチップスやじゃがりこ、シリアルなど展開。米、中、英など海外展開

【連結事業】国内スナック菓子64、国内シリアル食品8、国内他食品5、海外食品製造販売24【海外】26 <23・3>

| 【業績】 | 売上高 | 営業利益 | 経常利益 | 純利益 | 1株益(円) | 1株配(円) |

| 連21. 3 | 266,745 | 27,064 | 27,522 | 17,682 | 132.3 | 50 |

| 連22. 3 | 245,419 | 25,135 | 26,938 | 18,053 | 136.3 | 52 |

| 連23. 3 | 279,315 | 22,233 | 23,460 | 14,772 | 115.2 | 52 |

| 連24. 3予 | 304,000 | 28,800 | 31,300 | 19,700 | 157.8 | 56 |

| 連25. 3予 | 322,000 | 31,800 | 32,800 | 20,600 | 165.0 | 56~58 |

| 【財務】<連23.12> 百万円 | |

| 総資産 | 279,606 |

| 自己資本 | 186,650 |

| 自己資本比率 | 66.8% |

| 資本金 | 12,046 |

| 利益剰余金 | 188,986 |

| 有利子負債 | 29,334 |

| PER | PBR | 利回り | 信用倍率 |

|---|---|---|---|

| 24.0倍 | 2.31倍 | 1.62% | 2.51倍 |

【続 伸】海外は英国、インドネシア軸に増勢。国内スナックは値上げ浸透で牽引。原材料高こなし営業増益幅拡大。為替差益。25年3月期はじゃがりこなどスナック主力品を6月値上げ。マーケ関連や原材料、包材など費用増こなし最高純益。連続増配も。

【訴 求】60周年のかっぱえびせんは地方紙広告やチラシで年配層にも訴求。DX活用した需要予測や能力増強など進める。

2226 株式会社湖池屋 株価 4,820円

【特色】日本初の量産化に成功したポテトチップスなど菓子中堅。粒菓子も。親会社は日清食品HD

【連結事業】スナック菓子99、タブレット菓子1【海外】11 <23・3>

| 【業績】 | 売上高 | 営業利益 | 経常利益 | 純利益 | 1株益(円) | 1株配(円) |

| 連21. 6 | 40,205 | 1,665 | 1,687 | 1,161 | 217.7 | 60 |

| 連22. 3変 | 30,395 | 1,089 | 1,142 | 758 | 142.2 | 45 |

| 連23. 3 | 44,574 | 1,774 | 1,807 | 1,164 | 218.4 | 65 |

| 連24. 3予 | 53,500 | 3,600 | 3,500 | 2,120 | 397.5 | 100記 |

| 連25. 3*予 | 55,000 | 3,800 | 3,700 | 2,240 | 420.0 | *100~110 |

| 【財務】<連23.12> 百万円 | |

| 総資産 | 35,664 |

| 自己資本 | 16,704 |

| 自己資本比率 | 46.8% |

| 資本金 | 2,269 |

| 利益剰余金 | 12,201 |

| 有利子負債 | 928 |

| PER | PBR | 利回り | 信用倍率 |

|---|---|---|---|

| 25.7倍 | 3.08倍 | 1.04% | 3.50倍 |

【最高益】国内のポテチ・コーンは値上げ後の数量が想定超。海外黒字化。下期に販促費等重いが営業益再増額。70周年配。25年3月期も国内外で定番商品堅調、高価格帯増勢。人件費・償却費増かわし営業益伸長。連続最高純益。記念配剥落も増配期待。

【新機軸】日清食品と共同開発の『完全メシ カラムーチョ』発売。健康意識の高まり受け食事代替のヘルシースナック注力。

2220 亀田製菓 株価 4,105円

【特色】せんべいなど米菓首位。海外はベトナム、タイ、中国、米国で展開。傘下に保存食の尾西食品

【連結事業】国内米菓71(5)、海外15(-4)、食品7(5)、他7(3)【海外】14 <23・3>

| 【業績】 | 売上高 | 営業利益 | 経常利益 | 純利益 | 1株益(円) | 1株配(円) |

| 連21. 3 | 103,305 | 5,620 | 6,889 | 4,757 | 225.6 | 53 |

| 連22. 3 | 85,163 | 4,863 | 6,099 | 4,428 | 210.1 | 54 |

| 連23. 3 | 94,992 | 3,564 | 5,215 | 1,892 | 89.8 | 55 |

| 連24. 3予 | 97,500 | 4,400 | 5,700 | 3,240 | 153.7 | 56 |

| 連25. 3予 | 100,000 | 5,100 | 6,100 | 3,470 | 164.6 | 56~57 |

| 【財務】<連23.12> 百万円 | |

| 総資産 | 116,117 |

| 自己資本 | 67,217 |

| 自己資本比率 | 57.9% |

| 資本金 | 1,946 |

| 利益剰余金 | 59,987 |

| 有利子負債 | 21,970 |

| PER | PBR | 利回り | 信用倍率 |

|---|---|---|---|

| 39.3倍 | 1.29倍 | 1.36% | 2.31倍 |

【続 伸】国内米菓は主力商品堅調。値上げでコスト高騰分吸収。北米事業の立て直し費用かさみ利益やや下振れ。大型減損ない。25年3月期は国内米菓着実。海外も北米事業黒字化効き好転。保存食増勢。原材料や光熱費重いが、営業益続伸。連続増配か。

【特 需】能登半島地震後に企業や個人の保存食購入が急増しフル生産で対応。くず米高騰受け、米菓は24年度の再値上げ検討。